Агентство Scope Ratings сохраняет негативный прогноз по credit outlook для европейских авиакомпаний в 2020 году, отмечая растущее давление с целью контроля над эксплуатационными расходами, снижение цен на билеты и замедления в грузовом сегменте.

Это будет трудный год для авиационной отрасли в Европе, как прогнозируют аналитики Scope. В то время как крупнейшие перевозчики с точки зрения доли рынка, а именно Air France-KLM SA, Deutsche Lufthansa AG, easyJet PLC, IAG PLC и Ryanair PLC относительно хорошо подготовлены к решению проблемы замедления роста пассажирских перевозок, давлению на снижение цен на билеты и изменения структуры затрат, остальная часть отрасли будет в основном работать по нулям или нести убытки. Нестабильное положение мелких перевозчиков может быть подтверждена прошлогодними банкротствами или приобретениями таких авиакомпаний, как Germania, Aigle Azur, XL, WOW Air и Air Europa, о чем напоминает последний отчет Scope Ratings.

Это будет трудный год для авиационной отрасли в Европе, как прогнозируют аналитики Scope. В то время как крупнейшие перевозчики с точки зрения доли рынка, а именно Air France-KLM SA, Deutsche Lufthansa AG, easyJet PLC, IAG PLC и Ryanair PLC относительно хорошо подготовлены к решению проблемы замедления роста пассажирских перевозок, давлению на снижение цен на билеты и изменения структуры затрат, остальная часть отрасли будет в основном работать по нулям или нести убытки. Нестабильное положение мелких перевозчиков может быть подтверждена прошлогодними банкротствами или приобретениями таких авиакомпаний, как Germania, Aigle Azur, XL, WOW Air и Air Europa, о чем напоминает последний отчет Scope Ratings.

Год, полный испытаний

Нестабильность будет одной из доминирующих тенденций в 2020 году, говорит аналитик Scope Азза Чаммем, автор отчета, добавляя, что дальнейшая консолидация фрагментированного авиационного сектора в Европе кажется неизбежной. Кроме того, ослабление экономики в Европе и внешние факторы, такие как вспышка эпидемии коронавируса в Китае, торговые войны или конфликты в Северной Африке или на Ближнем Востоке, ослабляют спрос на авиатранспорт, что приводит к замедлению темпов роста пассажирских и грузовых перевозок.

2020 год принесет небольшое снижение предложений, что может стать позитивным фактором, способствующим улучшению баланса спроса и предложения на европейском рынке, который в настоящее время борется с избыточным предложением. “Чтобы прогнозировать увеличение предложения и его влияние на европейский рынок, крайне важно знать дату возврата к обслуживанию Boeing 737 MAX”, говорится в отчете. Эксплуатационные расходы, которые не могут быть возложены на пассажиров, приведут к снижению маржи, хотя в этом году можно ожидать относительно стабильных цен на топливо. В 2020 году риск регулятивного бремени также возрастает, так как в Европе усиливается давление на правительства с целью введения более строгих экологических налогов для авиакомпаний.

Макроэкономические и геополитические риски

Авиационная отрасль относительно чувствительна к макроэкономическим и политическим событиям, находящимся вне ее контроля. С одной стороны, ослабление фискальной и денежно-кредитной политики должно поддержать в этом году экономический рост и спрос на авиаперевозки. “С другой стороны, внешние угрозы, начиная от вспышки коронавируса в Китае до торговых войн и конфликтов в Северной Африке и на Ближнем Востоке, будут влиять на спрос”, – считает Scope Ratings.

Риски, связанные с коронавирусом

Присутствие европейских авиакомпаний на китайском рынке ограничено несколькими перевозчиками, такими как Lufthansa Group, Air France-KLM и, в меньшей степени, British Airways или Finnair. Все эти авиакомпании в прошлом доказали, что они справляются с краткосрочными потрясениями на международных рынках. В нынешней ситуации многое зависит от того, насколько быстро Китай и другие страны смогут остановить эпидемию. “Только в ситуации, когда властям требуется больше времени для ограничения распространения вируса, авиакомпаниям из Европы придется перепланировать свою дальнемагистральную сеть и перенастроить свою операционную сеть в Азии”, – говорится в докладе.

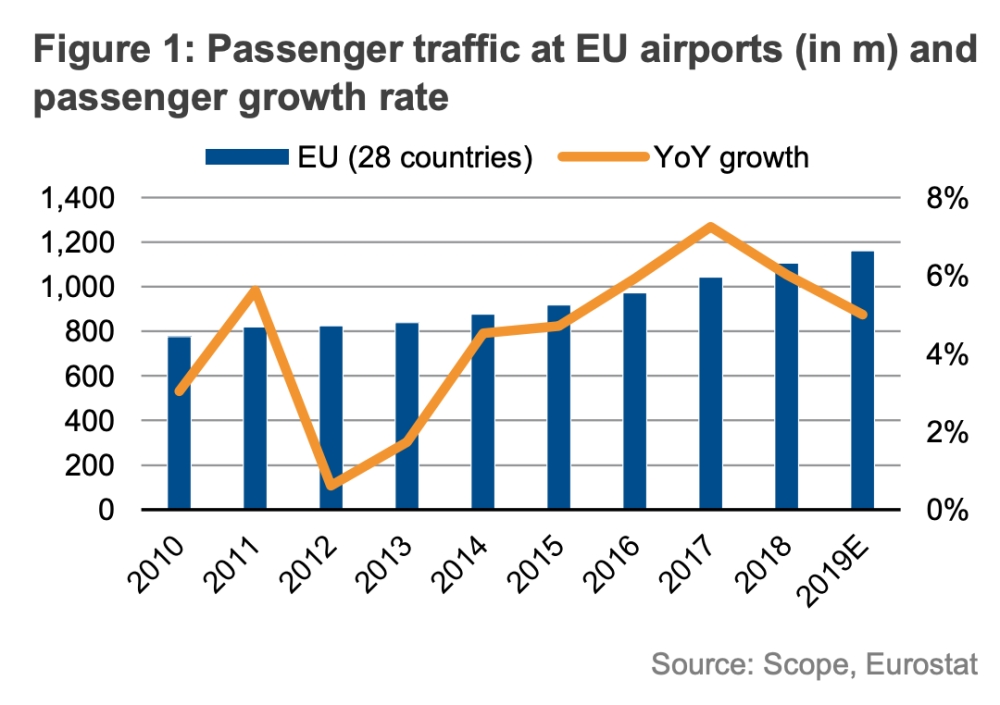

Спрос и предложение на рынке пассажирских перевозок

Низкие темпы роста предложений в зимний сезон 2019/20 годов говорят о том, что европейские авиакомпании проявляют осторожный подход к управлению предложениями в условиях замедления экономического роста в Европе и неопределенности, связанной с торговлей на мировых рынках. “Если мы примем во внимание недавние банкротства авиакомпаний, можно ожидать, что запланированного увеличения предложений будет достаточно, чтобы извлечь выгоду из роста рынка авиаперевозок в Европейском союзе”, – считают авторы исследования.

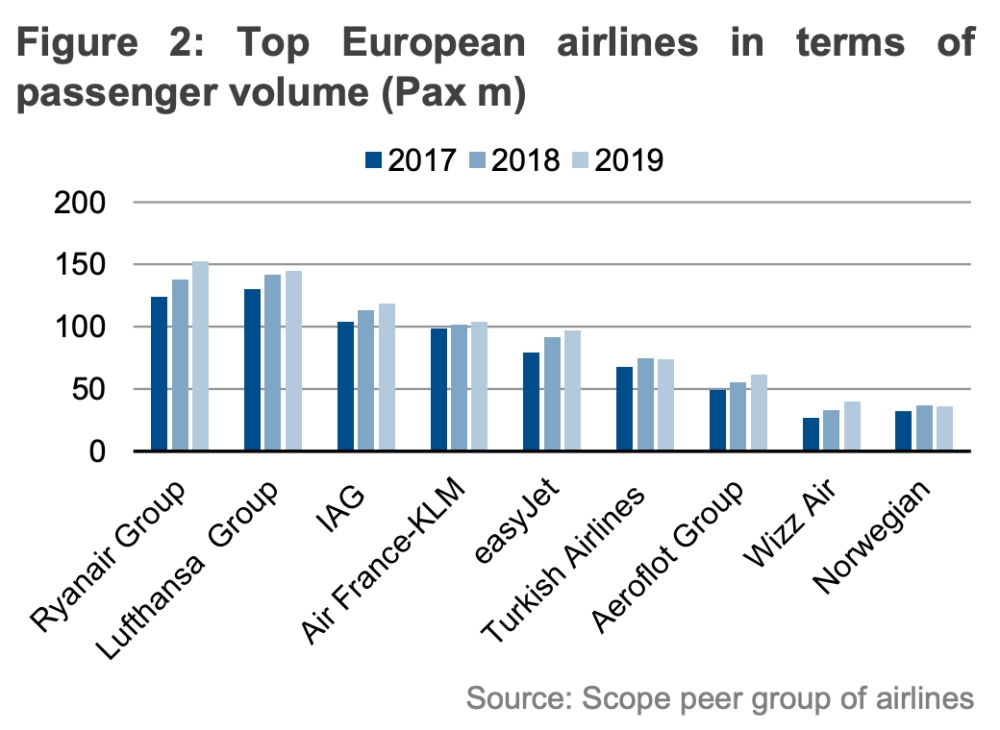

В 2019 году крупнейшие авиакомпании Европы зафиксировали более умеренный рост пассажирских перевозок. Темпы роста пассажирских перевозок Lufthansa замедлились до 2 процентов в 2019 году, по сравнению с 8 процентами в 2018 году.

Авиационный рынок в Европе остается очень фрагментированной. Пять доминирующих брендов в Европе, на которые приходится более 50 процентов предложений на европейских рейсах, оставляют мало места для маневра для своих меньших конкурентов, то есть более 100 других авиакомпаний.

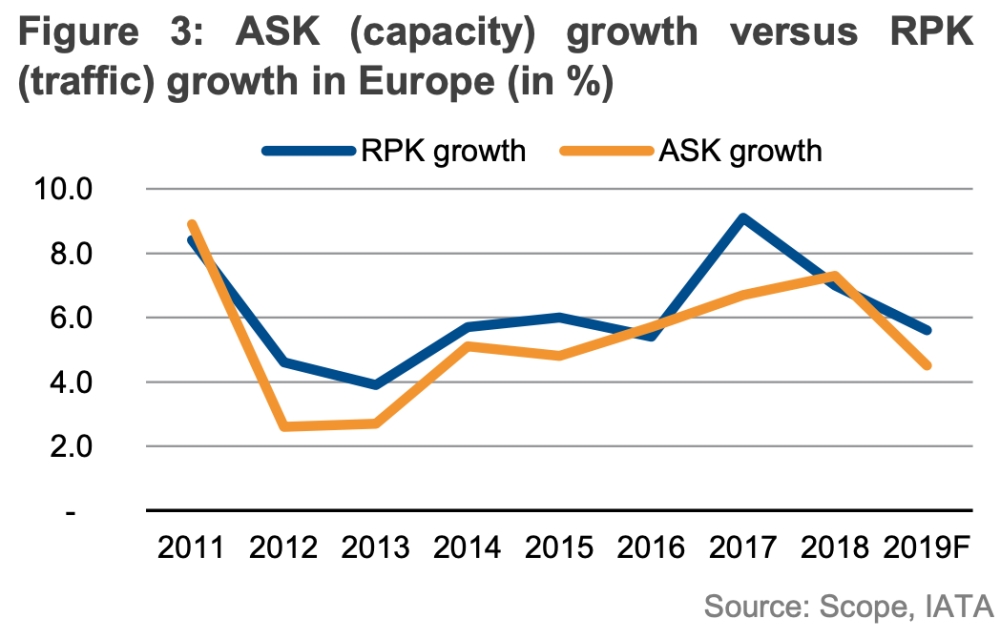

До апреля 2019 года предложение (ASK) росло быстрее, чем перевозки, измеряемый в пассажиро-километрах (RPK), темпы роста которого явно замедлялись. Избыток предложения привел к необходимости усиления конкуренции и ценовых войн. Ситуация изменилась, когда была приостановлено использование Boeing 737 MAX, которые все еще ожидают одобрения надзорных органов для возвращения в эксплуатацию для коммерческих рейсы. В результате задержки с доставкой самолетов Boeing и неспособность Airbus воспользоваться проблемами своего конкурента, вызванными его собственными задержками в доставке, ограничили увеличение предложений с апреля 2019 года. Увеличение предложений (ASK) теперь ближе к спросу.

Трудно предсказать, как долго продлится нынешняя ситуация. Ожидается, что Boeing 737 MAX, вернется в эксплуатацию в 2020 году, но до сих пор не определена конкретная дата их возвращения.

Как это ни парадоксально, но в краткосрочной перспективе проблемы Boeing с 737 MAX могли бы хорошо сработать для европейской авиационной отрасли, над которой собираются темные тучи, потому что не все недостатки рыночного предложения были восполнены. Авиакомпании с завышенными затратами или, возможно, со слишком амбициозными заказами, получили возможность перепланировать планы развития и сократить денежные расходы, что означает, что они могут лучше подготовиться к дальнейшему замедлению пассажирских перевозок.

Тем не менее, может вновь появиться избыток предложений, когда растущий парк недоставленных самолетов Boeing 737 MAX вернется к полетам. Некоторые авиакомпании в течение периода заземления могут также приобрести запасные самолеты, от которых после возвращения 737 MAX будет сложно избавиться в краткосрочной перспективе, что вновь создаст давление на авиакомпании, чтобы поощрять пассажиров пользоваться их услугам, предлагая дешевые билеты. Авиакомпании смогут столкнуться с давлением, направленным на снижение цен на авиабилеты, пока рынок не адаптируется к новой ситуации после возвращения самолетов Boeing. По прогнозам Scope Ratings, этот процесс, вероятно, выйдет за рамки 2020 года и будет осложнен замедлением общего спроса на авиаперевозки.

Операционные расходы останутся серьезной проблемой

Авиакомпании обычно стараются перенести растущие расходы на пассажиров за счет повышения цен на билеты. На межконтинентальных маршрутах очень часто увеличение расходов на топливо составляет 100 процентов и отражено в стоимости билетов. Однако на коротких и средних маршрутах, на таком конкурентном рынке, как европейский, авиакомпаниям очень трудно переложить расходы на пассажиров без потери доли рынка, поскольку существует риск, что при более высоких ценах пассажиры купят билеты у конкурентов.

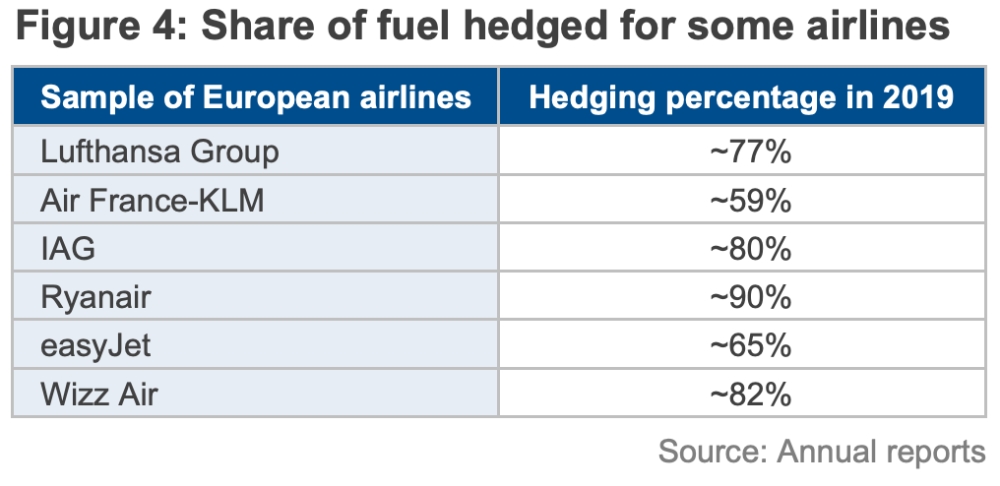

Расходы на топливо составляют от 15 до 35 процентов базовых расходов авиакомпаний. Мы наблюдаем колебания цен на нефть в 2020 году, но мы прогнозируем относительно низкий риск значительного увеличения при цене около 60 долларов за баррель нефти марки Brent.

Аналитики Scope прогнозируют, что цены на авиационное топливо в 2020 году будут колебаться в пределах 70-75 долларов США за баррель, что станет позитивной новостью для авиакомпаний, которые были вынуждены платить от 75 до 90 долларов за баррель в 2019 году.

Хеджирование цен остается стратегически важным для европейских авиакомпаний, хотя это не безрисковый процесс. Таким образом, Ryanair, Lufthansa, IAG и easyJet хеджируют более половины своих расходов на топливо в 2020 году. Хеджирование может обезопасить перевозчиков от роста цен на нефть на рынке, но снижение цен на нефть может подвергнуть авиакомпании хеджированию убытков. В прошлом расходы на хеджирование усугубили финансовые проблемы таких авиакомпаний, как airberlin и Flybe.

Затраты на оплату труда становятся все более важной проблемой для управления авиакомпаниями. Наблюдаемая во всем мире тенденция к нехватке пилотов подвергает европейские авиакомпании постоянному росту расходов на бортовой персонал. Это хорошо видно на примере Ryanair – в прошлом году перевозчик был вынужден вступить в сложные переговоры со своими пилотами. Опытные члены бортовых экипажей из Европы находят работу на Ближнем Востоке и в других регионах мира. Большинство авиакомпаний работают со многих баз, расположенных в разных странах, поэтому им приходится сотрудничать со многими профсоюзами и различными системами трудового права, что усложняет переговоры с работниками.

В 2019 году в Европе были частые акции протеста — пилоты и бортпроводники бастовали во многих авиакомпаниях, включая Lufthansa, British Airways, Air France и Ryanair. Авиакомпании также вынуждены контролировать расходы, связанные с использованием инфраструктуры, в том числе аэропортовые сборы.

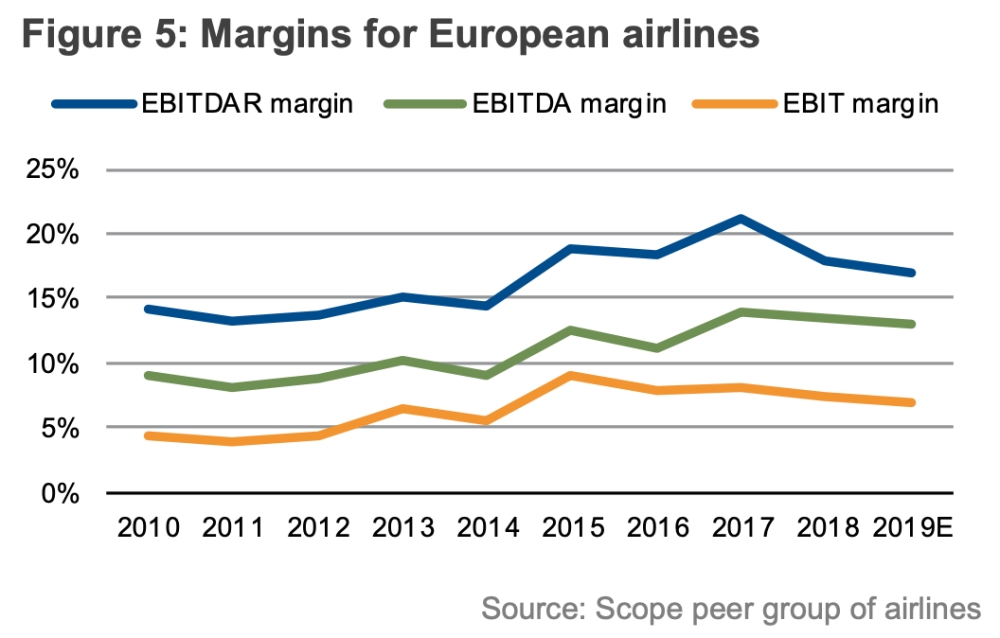

Повышение давления для снижения маржи

Медленно растущие доходы в 2020 году окажут давление на руководство перевозчиков, чтобы они более тщательно контролировали эксплуатационные расходы. В конце концов, более крупные и лучше финансируемые авиакомпании из Европы, скорее всего, найдут возможности для развития.

“Мы ожидаем, что средняя рентабельность по EBITDA в отрасли сократится по сравнению с 2019 г., на чем скажется замедление роста пассажирских перевозок и колебания стоимости топлива”, – говорится в прогнозе.

“Анализируя ситуацию этого года, мы ожидаем, что любое снижение цен на топливо может оказаться недостаточным, чтобы компенсировать рост других операционных расходов авиакомпаний”, – добавляют аналитики Scope.

Условия финансирования будут по-прежнему благоприятными для авиакомпаний, поскольку банки и лизинговые компании по-прежнему готовы финансировать покупки воздушных судов. Тем не менее, кредитоспособность сектора остается неопределенной — средний кредитный рейтинг равен B, что означает, что кредиторы неохотно предоставляют необеспеченные кредиты.

Авиакомпании и устойчивое развитие

В обозримом будущем сектор авиаперевозок будет зависеть от ископаемого топлива, что делает его уязвимым для активистов-экологов, которые считают, что авиационная отрасль должна делать больше для сокращения выбросов CO2. Феномен «стыда перед полетом», который распространился из скандинавских стран в другие регионы Европы, оказывает определенное влияние на снижение спроса на полеты на короткие расстояния. Согласно данным IATA, пассажиропоток в шведских аэропортах зафиксировал снижение на 4 процента в 2019 году, при этом движение на внутренних маршрутах снизилось на 9 проц.

Авиационная отрасль добилась значительных успехов в сокращении выбросов парниковых газов благодаря тому, что авиакомпании используют все более экономичные воздушные суда. Несмотря на это, неослабевающий рост спроса на авиаперевозки будет ожидать дальнейшего повышения эффективности машин.

Европейский союз планирует начать обсуждение вопроса о том, как еще больше снизить уровень выбросов, создаваемых авиационной отраслью. “Правительства рассматривают возможность введения дополнительного налогообложения на авиационную отрасль, чтобы ответить на требования экологических групп, но в то же время они учитывают краткосрочные и среднесрочные, если не долгосрочные экономические издержки сокращения пассажирских и грузовых перевозок”, – говорится в отчете.

Scope Ratings GmbH – это частное рейтинговое агентство со штаб-квартирой в Берлине и филиалами во Франкфурте, Лондоне, Мадриде, Милане, Осло и Париже, специализирующееся на анализе и оценке финансовых учреждений, предприятий, финансовых структур, финансовых проектов и государственных бюджетов.

Андрей Бочкарев